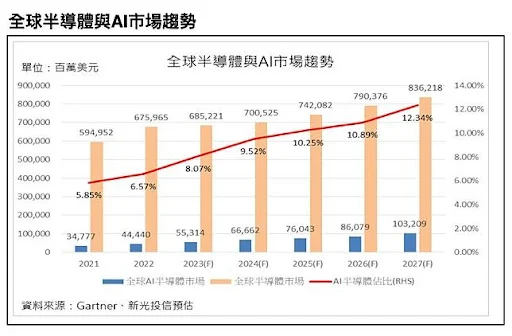

大家最近應該常常聽到 ChatGPT、AI伺服器、算力中心吧?這股 AI 浪潮,其實早就在鴻海內部悄悄展開~

鴻海目前已經是輝達(NVIDIA)重要的 AI 伺服器供應夥伴,像是 H100、GH200 這類高階 AI 晶片伺服器,鴻海都能提供完整的組裝與散熱解決方案。而且不只是代工喔~

鴻海還與輝達合作建置 台灣 AI 算力中心,推動自家工廠數位轉型,這代表什麼?代表鴻海已經從代工製造,變成 AI 生態圈的「骨幹角色」了!

📌 小筆記:2025年,AI伺服器有望成為鴻海伺服器事業的營收主力,法人估計年成長可能超過 2 位數!

---

🚗 二、電動車 EV:從夢想到量產,鴻海正在實現!

還記得我之前介紹過鴻海旗下的「鴻華先進」嗎?它是鴻海布局 EV 的重點平台,負責開發 MIH 開放電動車架構。這幾年他們推出的 Model C、Model T、Model B 等概念車,已經逐漸開始進入量產規劃~

其中最重要的進展是:

鴻海已經與美國、東南亞等市場的客戶簽訂合作協議,將成為特定車款的白牌代工廠商(ODM),這就像是他們當年幫 Apple 做 iPhone 的模式,只是這次換成「智慧電動車」!

📌 小筆記:根據公司釋出的目標,未來三年內鴻海的 EV 事業將會「由虧轉盈」,邁向量產與規模經濟,是超關鍵的拐點!

---

🌟 粉色投資觀點:兩條成長曲線,兩種穩健布局

很多人可能會覺得:AI 和電動車都很燒錢、風險大,但其實鴻海的做法非常穩健,不是亂投資,而是「運用現有優勢去卡位」:

AI 伺服器:利用伺服器代工經驗+輝達合作,低風險吃到高毛利產品

EV 平台:提供底盤+電子模組,客戶決定品牌,鴻海負責量產

> 粉色結論 ✨

鴻海並不是那種暴衝的成長股,但它的好處是「你看得懂、也抱得住」。當科技浪潮一波波來的時候,它用自己的方式穩穩跟上,反而更適合我們這種追求長線穩定的小資投資人 💕

💬 小資族的策略建議

我個人目前對鴻海的看法是這樣:

如果你想參與 AI 與電動車的長線趨勢,但又不想冒太大波動風險

👉 鴻海是值得「定期小額分批佈局」的好標的

如果你已經持有鴻海

👉 可以觀察未來半年 EV 訂單進度與 AI 伺服器出貨成長,這兩項是股價表現的關鍵動能

---

我們都知道:大錢是留給耐心的人賺的 💗

就像種花一樣,今天撒下種子,澆水、曬太陽,等到開花結果的那一刻,你會知道每一分等待都很值得。

鴻海的 AI 與 EV 成長之路,也許還沒完全開花,但已經在土壤下努力生根了~🌱