2023年以來,生成式 AI(如 ChatGPT)的爆發性成長引發了全球科技業的結構性變革。企業、雲端服務商與資料中心的 AI 算力需求激增,使得伺服器市場尤其是 AI 伺服器 領域成為兵家必爭之地。身為全球最大電子製造服務(EMS)廠的鴻海(2317),透過與 NVIDIA 的深度合作,迅速站穩 AI 伺服器核心代工角色。

鴻海不僅是 NVIDIA GB200 平台與 B100 晶片主力合作夥伴,更透過「全球製造+區域在地供應鏈」戰略,扮演 AI 算力硬體化擴張的關鍵角色。

二、鴻海與 NVIDIA 的合作架構

1. GB200伺服器組裝與出貨

NVIDIA 於 2024 年春季 GTC 大會正式發表 Blackwell 架構晶片 B100 與 GB200 Grace Blackwell 超級晶片,針對大型 AI 模型訓練與推論打造。該晶片將搭載於NVL72 機櫃級伺服器,並交由包括鴻海在內的代工夥伴負責製造、整機組裝、測試與出貨。

根據報導,鴻海目前已獲得 NVIDIA GB200 伺服器的大量代工訂單,並於 2025 年 Q1 起出貨,出貨量季增高達 50%,未來將於 Q4 進一步量產。

2. 優勢互補:設計力 vs 製造力

• NVIDIA 優勢:擁有全球最強 AI GPU 研發能力(市佔率約80%),主導晶片規格與平台生態。

• 鴻海優勢:擁有全球最大 IT 製造基地,熟稔高階伺服器整機組裝、BMC 整合、測試、熱管理等系統製造工程。

這種垂直整合分工,不僅強化 NVIDIA 的供應鏈彈性,也使鴻海成功從「代工製造」角色升級為「AI 雲端硬體平台供應者」。

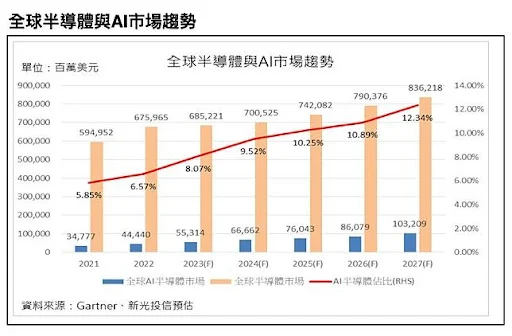

三、全球 AI 伺服器市場:2025~2027年爆發期

根據 IDC 與 TrendForce 預估:

• 2024年全球AI伺服器出貨年增45%~60%;

• 2027年市場規模上看1350億美元;

• AI伺服器占整體伺服器市場比重將超過30%。

主要推動因素包括:

• LLM 模型訓練所需高效算力;

• 私有雲與企業端部署增加;

• 大型科技公司(Amazon、Meta、Microsoft)年年擴建資料中心。

四、鴻海在 AI 伺服器市場的定位與營收數據

鴻海長期在伺服器產業深耕,雖然以往主要承接一般資料中心與企業伺服器代工為主,但自 2023 年下半年起,AI伺服器比重快速提升。

根據鴻海 2025 年第一季法說會說明:

• Q1 伺服器營收創歷史新高,AI伺服器業務年增超過50%,營收占比逐季提升。

• 鴻海強調,AI 伺服器已成「季度動能主軸」,第二季出貨量與營收可望再翻倍。

• 預估 2025 全年伺服器業務營收將突破 1 兆台幣大關,創歷史新里程碑。

此外,鴻海擁有全球最大伺服器生產基地之一,遍佈捷克、越南、墨西哥、印度與台灣,具備全球交付與關稅管理優勢,特別有利於面對「地緣政治風險」與「客戶在地化生產要求」。

五、風險與挑戰:高度集中、技術門檻與供應鏈波動

儘管市場潛力巨大,但鴻海仍面臨數項關鍵挑戰:

1. 客戶集中風險

目前鴻海的 AI 伺服器營收主要來自NVIDIA 與大型超級雲端客戶(如Amazon、Oracle),一旦 NVIDIA 訂單遞延或改與他廠合作,將對短期業績產生明顯衝擊。

2. 同業競爭壓力

在伺服器代工領域,廣達(2382)與緯創(3231)皆為 NVIDIA 合作夥伴。

• 廣達為全球出貨量最大的伺服器 ODM,擁有多年雲端資料中心合作經驗;

• 緯創則憑藉美系客戶基礎(如Meta)穩居資料中心伺服器市場地位。

雖然鴻海具備規模優勢,但若產品良率或交期無法維持競爭力,將面臨訂單流失風險。

3. 技術複雜性高

AI伺服器不同於一般伺服器,須整合高熱功耗 GPU、多通道記憶體模組、液冷散熱、電源管理與 BMC(板級管理控制器)模組。每一項環節都有技術門檻,若品質出問題,將拖累整體代工信譽。

4. 晶片與供應鏈不確定性

AI伺服器所需的高階晶片(如 NVIDIA H100/B100)採用先進封裝與HBM(高頻寬記憶體),供應鏈長、材料稀缺,稍有延遲即可能打亂交貨時程。

儘管鴻海非晶片製造商,但若 NVIDIA 晶片供應緊縮,代工商也難免受到牽連。

總結

在全球 AI 資本支出大幅攀升的趨勢下,鴻海與 NVIDIA 的合作深化,讓鴻海正式踏入全球 AI 基礎建設供應鏈的「最前線」。雖然仍處於代工角色,但透過高階伺服器組裝、全球製造優勢、穩健財務表現,鴻海已展現轉型實力。對價值型與成長型投資者而言,鴻海提供的是兼具股息穩定與轉型紅利的絕佳組合。

若你相信 AI 是下一個十年產業主軸,鴻海,值得你關注與參與。

沒有留言:

張貼留言